CLOSE

お急ぎの方は今すぐお電話ください。事前相談で50,000円割引

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください

葬儀費用

葬儀の流れ

葬儀のマナー

更新:2025/02/03

記事監修・作成:小さいわが家のお葬式(株式会社SEC)

大切な人が亡くなってしまうのは、とても悲しいことです。特に親が亡くなった場合は、悲しみに包まれた中で「何をすれば良いのか」という不安も出てくるのではないでしょうか。

本記事では、親が亡くなった際に行うべき手続きや、方法を時系列に沿って解説します。葬儀の服装マナーや親の葬儀費用の目安なども紹介するので、参考にしてみてください。

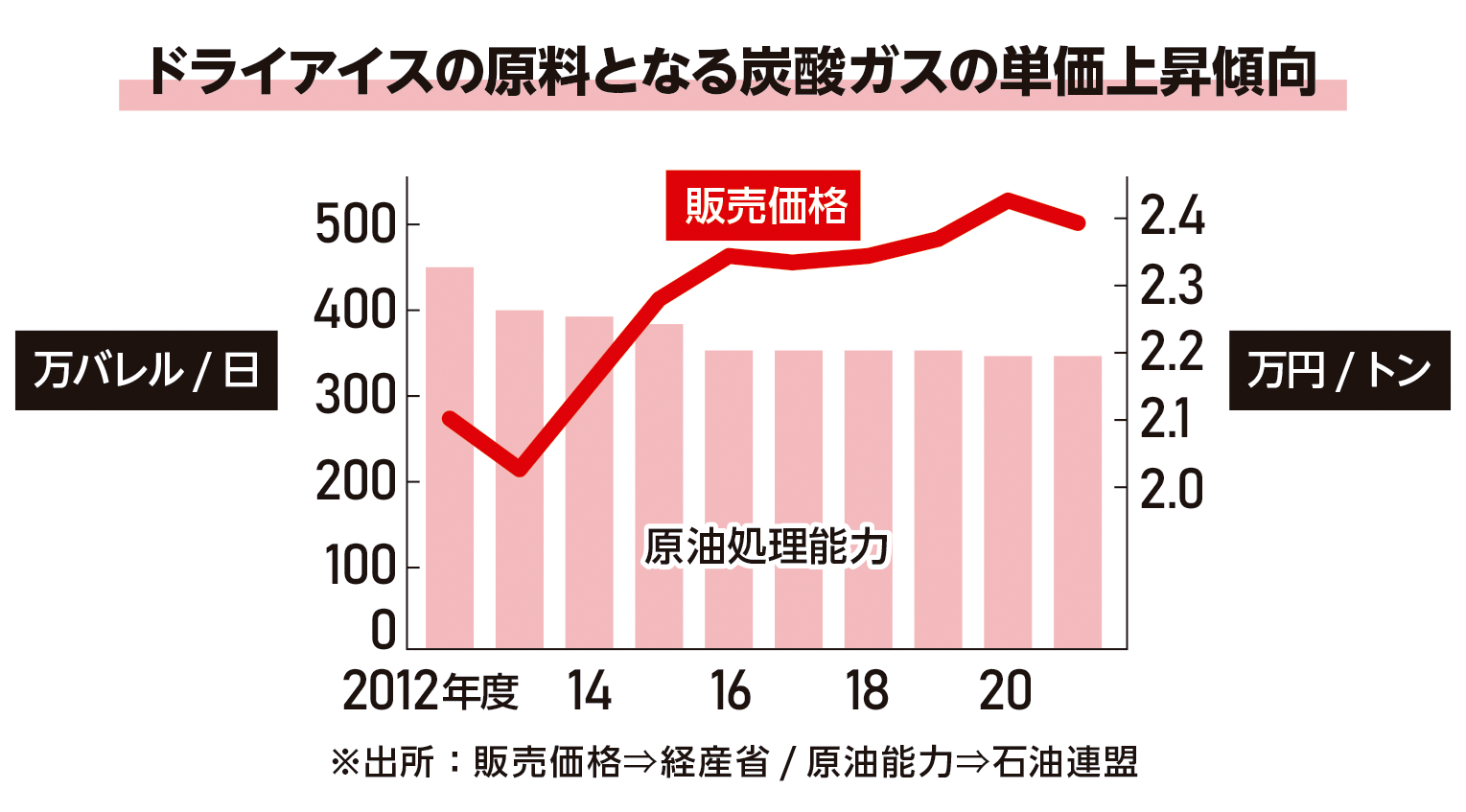

「小さいわが家のお葬式」では、対象の施設をご利用の場合、すべてのプランで安置日数無制限で、安置料・ドライアイス料が無料。日延べの追加料金が発生しません。比較検討時の基準とすることをおすすめしています。 近年のドライアイスの原価高騰により葬儀社各社のプランの基本料金が値上げ傾向となっています。

また、プラン内容の見直しも行われいます。追加料金がかかるか否かは、各葬儀社によりことなります。

制限を設けている葬儀プランでは、既定の日数を超えると、1日ごとに5,000円~10,000円の追加料金が加算されてしまいます。

《参考情報》

ドライアイスを20~30%以上値上げ

ドライアイス価格高騰により値上げを致します。

生前相談で

50,000円割引

親が亡くなった当日にするべきことや、必要な手続きなどを解説します。大切な人をきちんと見送るためにも、一つひとつ丁寧に行いましょう。

親が亡くなったらまずは、家族や親族など近親者(三親等以内が目安)に電話で訃報を伝えましょう。時間帯や相手の状況によっては、電話に出られない場合もあります。その場合はメールなどで一報を入れておき、改めて電話をしてください。

その後は、通夜や葬儀の日時と場所が決まったタイミングで、近親者以外の葬儀に参列してもらう方に向けて、訃報連絡を行います。その際自分の氏名や続柄、連絡先を伝えておき、何かあれば連絡を取り合えるようにしておくことが大切です。

自分の勤務先などにも連絡しておくと良いでしょう。多くの企業では、両親の忌引き休暇の日数を5日間、喪主は7日間程度に設定しています。自分が何日間休みを取得する必要があるのかを確認して伝えてください。

訃報連絡が完了したら、安置所の手配や葬儀の準備を行い、葬儀の日程を決めます。早めに葬儀社や寺などへ連絡し、葬儀会場や火葬場を押さえておくことが重要です。

葬儀の形式や呼ぶ人数、規模、予算、宗教などを考慮して決めましょう。葬儀の日程に合わせて、安置先や搬送手配も決めていきます。

一般的には通夜・葬儀は、亡くなった翌日・翌々日の2日間に渡って行うことが多いですが、一日葬も可能です。場合によっては、火葬場に空きがなかったり、宗教者の都合がつかなかったりすることも考えられます。年末年始などを除き、亡くなった日から5日以内を目安に通夜や葬儀を行えるように手配できると良いでしょう。

一般的に葬儀費用は、葬儀を執り行う喪主が負担するケースが多いです。喪主に当たる人物は、故人の配偶者や子どもであるケースがほとんどでしょう。

故人の子どもが喪主になる場合の葬儀費用は、兄弟姉妹で分担したり、故人の遺産を利用したりするなど、関係性や相続など家庭によってさまざまです。

葬儀の予算をあらかじめ決めておくことで、葬儀費用・香典返しなどの準備もスムーズになります。

故人の口座預金で賄う、ローンを利用するという手もあるので、近親者で相談し、全員が納得した上で葬儀を執り行うことが大切です。

親が亡くなった後に必要となる手続きをいくつか紹介します。必要な手続きの漏れがないように、リスト化しておくと安心です。

まずは死亡診断書の受理と、死亡届の記入を行う必要があります。病院で死亡が確認された場合、医師から死亡診断書が発行されるので受け取りましょう。

死亡届は喪主が記入するのが基本です。故人が亡くなったことを知った日から、7日以内に役所へと死亡届を提出する必要があるため、迅速に対応する必要があります。ただし、提出は葬儀社に代行をお願いすることも可能です。

死亡を知った日から7日以内に、死亡届を役所へ提出します。その際は併せて火葬許可申請書を提出しなければいけません。火葬許可申請書には、故人の本籍地や住所、火葬場を記入します。

特に書類に不備がなければそのまま「火葬許可証」が発行されます。火葬を行うまで必要な書類となるため、大切に保管しましょう。

火葬後は納骨や埋葬に必要な「埋葬許可証」が発行されるため、必要なときまで保存しておいてください。

手続きは葬儀社が代行してくれる場合が多いので、相談するのがおすすめです。

ここからは、親の葬儀プランや形式を決めるに当たって指針となるものを解説するので、参考にしてみてください。

どのような葬儀の形式にするのかは、家族や親戚間で話し合いましょう。それぞれの思いや葬儀費用の負担割合などが原因となって、意見が分かれることはよくあることです。

葬儀費用を故人の貯金や保険金で補填しようとしている場合は、相続額にも影響を及ぼします。

遺産を使用して大規模な葬儀を執り行うと、相続税は減りますが、一人当たりの相続額も減ってしまいます。家族や親戚であっても金銭面での価値観は異なり、価値観の違いによってトラブルに発展する恐れがあるため、慎重な話し合いが重要です。

また親に借金が多い場合は、相続放棄も検討しましょう。相続を放棄しなければ、遺産とともに債務も背負うことになるため気を付けてください。

葬儀の計画段階で家族や親戚が参加するオープンな話し合いができれば、トラブルの回避につながります。多角的な意見を交わせば、後日になって参列者から苦情が来たり、弔問客の対応に苦慮したりするケースをできるだけ避けられるでしょう。

親が遺言書やエンディングノートなどを用意している場合は、葬儀に関する希望がないかを早めにチェックしてください。

お寺または宗教との関係や、生前に葬儀社や葬儀方法を決めていないかなども確認する必要があります。

通夜と葬儀を二日間に分けて執り行う「一般葬」の他、火葬のみを行う「直葬」、通夜を省いた「一日葬」、身内だけでお見送りをする「家族葬」など、さまざまな葬儀プランがあります。

予算を決めた上で、希望のプランを選択するのが一般的な決め方です。予算を大きく上回らなければ、家族トラブルに発展しにくいでしょう。

ただし、棺や祭壇、料理など、オプションやグレードで内容や料金が変わる項目が多いです。葬儀社から最初に提案されたプランは、最低ランクのプランである可能性もあるため、上限金額を決めてからプランを選択すると良いでしょう。

親の葬儀費用は一般的にいくら費用がかかるものなのでしょうか。葬儀費用の目安と、子どもの負担金額に関する考え方などを解説するので参考にしてください。

鎌倉新書の「第6回お葬式に関する全国調査(2024年)」の調査結果によると、葬儀費用の平均相場は118.5万円です(※)。葬儀の形式ごとの平均相場は以下の通りです。

|

葬儀形式 |

形式別相場 |

|

一般葬 |

161.3万円 |

|

家族葬 |

105.7万円 |

|

一日葬 |

87.5万円 |

|

直葬・火葬 |

42.8万円 |

葬儀の規模が大きければ、その分費用も高額になる傾向にあります。

また平均相場の総額内訳は、葬儀一式にかかる「基本料金」と会食やおもてなしの「飲食費」、会葬者へお渡しする「返礼品」の3つに分類されます。それぞれの平均相場は以下の通りです。

|

基本料金 |

飲食費 |

返礼品費 |

|

75.7万円 |

20.7万円 |

22.0万円 |

※参考: はじめてのお葬式ガイド.「【第6回】お葬式に関する全国調査(2024年) アフターコロナで葬儀の規模は拡大、関東地方の冬季に火葬待ちの傾向あり」.

https://www.e-sogi.com/guide/55135/ ,(参照2024-12-06).

葬儀費用を安く抑えるには、複数の葬儀社の見積もりを比較してみるのも良いでしょう。ただし、金額ばかりに目を向けず、葬儀の内容やセット内容、オプションなどもきちんと比較をすることが重要です。

予算が少なければ、葬儀の形式や規模を小規模にすることや、変動費である飲食代や葬祭用品を見直すことも検討してください。

頂いた香典で一部の葬祭費を支払うことや、自治体に申請する葬祭補助金制度の利用、親の貯金を葬儀費用に充てることも検討してみてください。

僧侶手配サービスを利用することを検討してみるのも良いでしょう。菩提寺や僧侶に依頼するよりも安価に済む場合もあります。

葬儀費用を誰がいくら負担するのかは、トラブルの元になりがちです。一般的に葬儀費用は喪主が負担することが多く、葬儀全体の管理を担う上、費用に関しても責任を持ちます。

故人に配偶者が健在なら配偶者が喪主を務めるのが一般的ですが、配偶者が務められない場合は、長子が喪主を務めることが多いでしょう。また長子も喪主を務められないなら、次子以降が年齢順に喪主を務めます。

葬儀にかかる費用は高額であるため、喪主が費用を支払うことが難しい場合は、兄弟や家族で分担し負担することが多いです。

親の遺産や貯金で葬儀費用を賄う際に事前に知っておいた方が良いこと、注意点を解説します。

親が亡くなった後、金融機関は口座名義人の死亡を知った段階で、名義人の口座を凍結します。金融機関は、口座名義人が他界したことを相続人からの連絡や残高証明書の取得申請、葬儀場の看板などで把握します。

凍結した口座から預金を引き出すことは、原則として不可能です。引き出せるまでに1週間~1カ月程度かかるため、一時的に家族が立て替えるか、必要な手続きを取って、葬儀後に相続財産から清算するなどの方法で葬儀費用を賄う必要があります。

家族内で相談して、事前に必要な現金を用意しておくか、兄弟間の負担分を早めに相談しておくとトラブルに発展しにくいでしょう。

故人の財産を葬儀費用に使う場合、他の相続人から不満が出てくる可能性もあります。故人の貯金を葬儀費用に充てると、相続分が減額してしまうことで異議を唱える相続人もいるでしょう。

相続人に当たる家族や親族全員と、葬儀費用の負担や支払い方法について事前に話し合いを進めましょう。事前に同意を得ることで、相続トラブルに発展する前に同意を得てしておくと安心です。

葬儀のために利用した故人の預金は、必要経費として相続税の控除が可能となります。

ただし、控除対象となるのは葬儀費用だけで、「直接的に葬儀に必要な費用であったかどうか」が重要です。例えばご遺体の搬送費用や斎場利用料、火葬にかかる費用などは直接的に葬儀に必要な費用といえるため相続税の控除対象と見なされます。

一方で香典返しや生花、遺体の解剖費などは、直接的に葬儀へ関わる費用とは見なされないことが多いです。控除対象外となる点を理解しておきましょう。

親の急な訃報を受けた際、意外と準備に手間取るのが喪服などの用意です。

参列者とは立場が異なるので、できるだけきちんとした服装やマナーで弔問客を迎えられるように準備する必要があります。適切なマナーと注意点を押さえておきましょう。

喪服には「正喪服」「準喪服」「略喪服」という3段階の格式があります。どの格式の喪服を着用するかは、喪主や遺族、弔問客などの立場や、一般葬か家族葬かなど葬儀形式によっても異なります。

格式の高い正喪服は、喪主と3親等までの遺族が、通夜・告別式まで着用することが一般的です。

正喪服には和装と洋装があり、洋装よりも和装の方が格上です。ただし、社葬の際などは、モーニングを着用するケースもあります。一般的には、家族であっても黒の礼服などの洋装を着用するケースが多いでしょう。

正喪服は喪主のみが着用するのが一般的です。男性の場合、最も格の高い服装は黒紋付の羽織袴です。しかし、紋付袴を正装として着用する方はあまり多くはありません。洋装ならモーニングコートを正装として着用します。モーニングの場合は黒(墨黒)のジャケットとベストで、黒またはグレーに黒の細いストライプ(コール縞)が入ったパンツを着用します。

昨今はシンプルなスタイルのお葬式が増えている傾向にあり、喪主や親族も準喪服のブラックスーツでも問題ないケースが多いです。漆黒色で光沢のないスーツを選びましょう。

略喪服は一般的に、通夜や三回忌以降の法事で着用します。黒やグレー、濃紺で無地のスーツが一般的で、喪主から平服を指定された場合にも着用可能です。

女性の正喪服は和服の場合、黒羽二重で、黒の名古屋帯、黒い草履が基本です。洋装の場合はロングまたはミディ丈のスカートで、襟が詰まった胸元、長袖で無地のものを選びましょう。男性と同様、喪主でない限りは準喪服で良いでしょう。レンタルを利用することも可能です。

共通するマナーとして、肌の露出を避けることが挙げられます。胸元が開いたデザインや短い丈のスカートは避けましょう。またアクセサリーは「不幸が重なる」という意味の二連のものは避け、一連のものを選ぶようにしてください。

葬式の際に着用するストッキングは黒で、金具の付いていない布製の黒バッグを持参するのもマナーです。ネイルは透明またはベージュでシンプルにしましょう。ヘアメイクは清潔感を大切にし、髪が長い場合はまとめます。耳よりも下の低い位置で一つ結びにするのが一般的です。

葬儀で避けるべき服装には、いくつか決まりがあります。葬儀において気を付けるべきマナーと注意点を意識しておきましょう。

葬儀は故人を偲ぶ場であり、さまざまな年齢や考え方を持つ方が集まるためマナーが重視されることが多いです。できる限り意識して参列者を迎えましょう。

通夜や告別式、火葬など、喪主や親族が行うべきことは多いです。

さまざまな場面で、参列者に向けた挨拶を行わなければいけません。慣れない場で緊張するかもしれませんが、香典の受け取りやお礼の仕方など、親の葬儀で参列者に対して失礼になってしまわないよう、事前に例文などを確認し、準備をしておくと安心です。

早口になると参列者が聞き取りにくくなってしまうため、ゆっくりと落ち着いて話すことも心掛けてください。

相続は、親が亡くなった際に苦労する手続きの一つです。

相続の手続きでは主に「遺言書の確認」「遺産放棄の判断」「遺産分割協議」の3つを行います。相続人の間できちんと話し合い、手続きを進めなければトラブルになりかねません。

法律で定められている「法定相続分」を基準として置いて、自分の意見ばかりを通さず、全員に配慮しながら話を進められると良いでしょう。

親の葬儀後に行う必要のある名義変更や解約、返却、申請などの手続きを紹介します。手続きを行わずに放置した場合、トラブルにつながる恐れもあるため、ポイントを押さえて早めに行いましょう。

世帯主変更届は、住民票に登録されている世帯主が親である場合に、世帯主を変更するための手続きです。新たな世帯主になる本人または同一世帯の世帯員が行います。

死亡したという事実が発生してから、14日以内に世帯主変更届を役所へ提出する必要があります。

国民健康保険や社会保険など故人が加入していた健康保険を確認し、資格喪失の手続きをしましょう。保険証を返却する際などに申請すると「葬祭費」や「埋葬料」と呼ばれる、お見舞金が支給されます。

葬祭費や埋葬料は被保険者の葬儀を行った喪主や、被保険者によって生計が維持されており、埋葬を行った人に対して支給される給付金です。金額は自治体などによっても異なります。

申請できる期限は死亡してから2年以内で、手続きは葬儀を行った後でしかできません。また葬儀の際に用意した「会葬礼状」や葬儀費用の領収書などが必要となるため、保管しておきましょう。

親が生命保険に加入している場合は、その申請も欠かせない手続きです。故人がどのような保険に加入していたのか、証書を確認し、各種手続きを進めましょう。

生命保険の申請には生命保険の契約者や保険受取人が、電話または書面で保険会社へ連絡し、必要な書類をそろえる必要があります。

一般的には被保険者の住民票や受取人の戸籍抄本・印鑑証明、死亡診断書などの書類を用意しなければいけないケースがほとんどです。保険会社へ確認した際に説明を受けた必要書類を忘れずに準備しましょう。

国民年金や厚生年金、企業年金などの手続きを行うため、年金手帳や証書を確認します。もし見当たらなければ故人名義の預貯金通帳を記帳して、入金されていればそこから受給年金を割り出せるでしょう。

親族が用意しなければいけない書類もあるため、事前に電話をし、確認しておくと安心です。

手続きの期限は未支給年金や遺族年金の場合は5年以内、死亡一時金の場合は2年以内と定められているので、期限を超えないように注意してください。

携帯電話やクレジットカードの解約なども早めに行う必要があります。サブスクリプションなど故人が契約していたサービスを確認し、解約を行う旨の連絡をし、必要な手続きを進めましょう。

また公共料金の支払いを故人がしていた場合は、支払い元の変更や解約を行う必要があります。各所に連絡をして確認し、漏れなく手続きができるようにしましょう。

親が亡くなったときは悲しい気持ちを抱えながらも、近親者への連絡から葬儀の手配、役所への届け出などの多種多様で複雑な手続きを早急に行わなければいけません。通夜や葬儀、火葬と続くため忙しく、その後も法要の準備、香典返しの手配と発送準備、参列者以外の訃報連絡なども行う必要があります。

大切な方がお亡くなりになった後の手続きや、直近の葬儀にお悩みの方は「小さいわが家のお葬式」へ気軽にお電話ください。24時間365対応をしていますので、困ったときにいつでもご相談いただけます。

資料請求やお問合せは

メールフォームをご利用下さい。

お急ぎの方はお電話から

記事のカテゴリー

お急ぎの方は今すぐお電話ください。

生前相談で50,000円割引

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください